Ces 10 dernières années, trois faits marquants ont impacté le transport routier européen : la forte augmentation du kilométrage moyen parcouru par voyage, le leadership de la flotte polonaise sur le transport international en Europe et la diminution très significative des kilomètres à vide.

La rentrée se prête assez bien à la réalisation d’études synthétiques pour répondre à la contrainte d’un temps de lecture limité par la pression combinée du retour de l’activité et l’élaboration des budgets.

Je vous propose ainsi de faire un bilan rapide de 10 années de transport européen de marchandises à partir des statistiques européennes de la base de données Eurostat.

Trois tendances marquantes

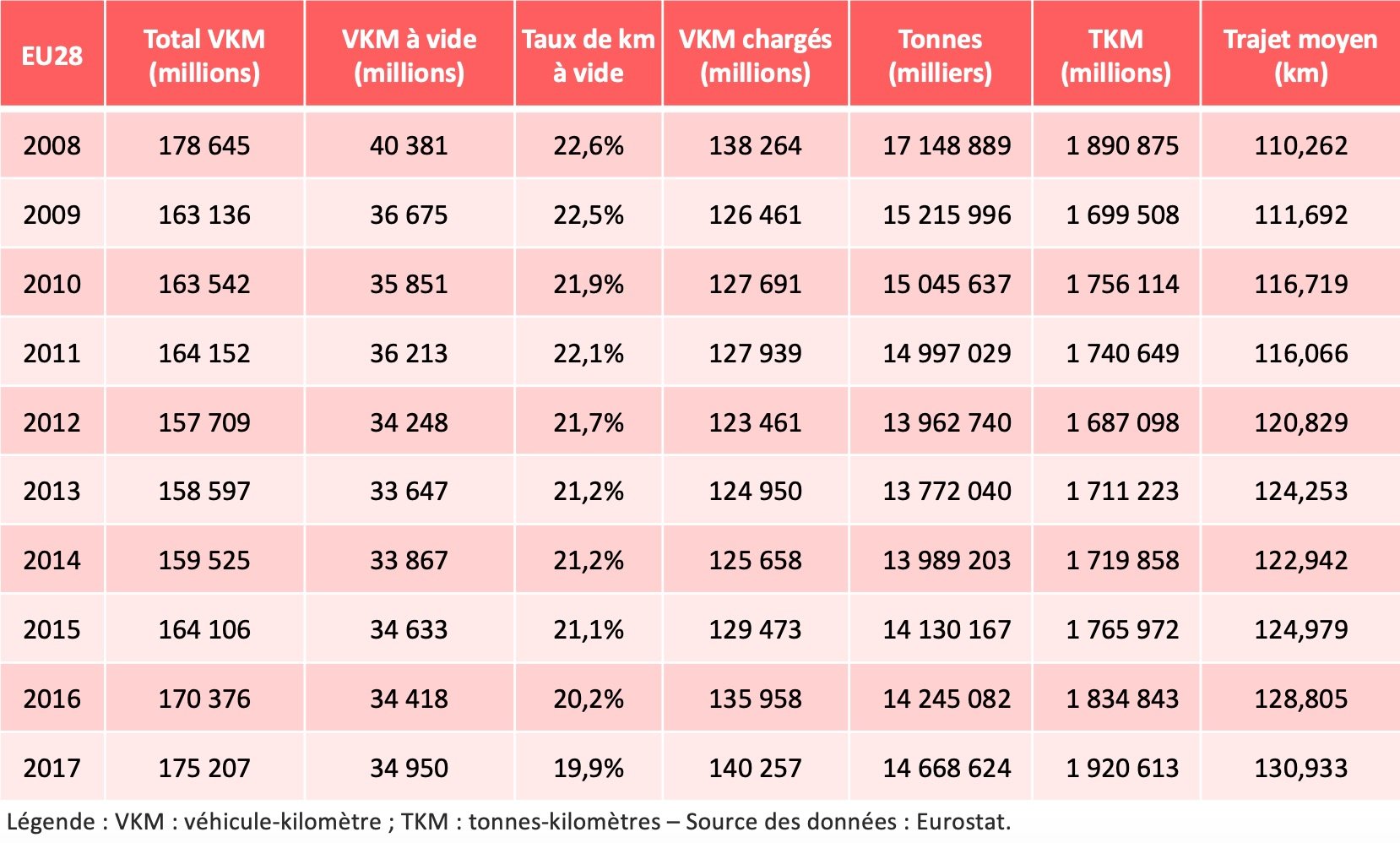

Au total, entre 2008 et 2017, le nombre de véhicules kilomètres a baissé de 1,9% (voir tableau en fin d’article). Le graphique ci-après présente l’impact respectif des facteurs qui influencent ce chiffre :

- L’augmentation de la distance du transport moyen induit une hausse de 9,0% du nombre de véhicules.

- Cet effet est contrebalancé par la diminution du tonnage total transporté (-7,4%) et des kilomètres à vide (-3,4%).

- Le tonnage moyen par chargement a un impact neutre puisqu’il est resté sensiblement stable.

L’étude des chiffres purement opérationnels du transport européen ces 10 dernières années, fait apparaître trois faits marquants :

- Une augmentation phénoménale du kilométrage moyen parcouru par voyage : +18,7%. En 2017, le voyage moyen du transport de marchandise européen s’élevait à 130,9 km, contre 110,3 km en 2008.

- La "prise de contrôle" du transport international en Europe par la flotte polonaise.

- Une diminution très significative des kilomètres à vide : -11,8%. En 2017, le taux de vide (les kilomètres à vide divisés par les kilomètres parcourus) est pour la première fois passé sous la barre des 20% (19,9%), contre 22,6% en 2008.

1 - La distance moyenne en nette augmentation

La distance moyenne est obtenue en divisant les tonnes kilomètres (TKM) par les tonnes. Si l’on observe par catégorie les distances parcourues, on constate une augmentation significative des voyages supérieurs à 500 km au détriment des voyages situés entre 150 et 400 km.

Deux explications peuvent être avancées :

- D’une part, à la faveur de l’élargissement de l’Union, l’Europe orientale (Pologne en tête) est devenue l’atelier de toute l’Europe. Ce courant d’industrialisation, qui s’oppose au courant de consommation (Europe occidentale), engendre une augmentation des distances parcourues.

- D’autre part, les politiques d’optimisation de la Supply Chain mises en place par les grandes entreprises ont tendance à réduire le nombre des gros entrepôts B2B et augmenter leur taille nominale ce qui vient étirer encore les distances parcourues pour atteindre les entrepôts de distribution finale.

Devenant la référence, le transport par palette est en forte augmentation ces 10 dernières années.

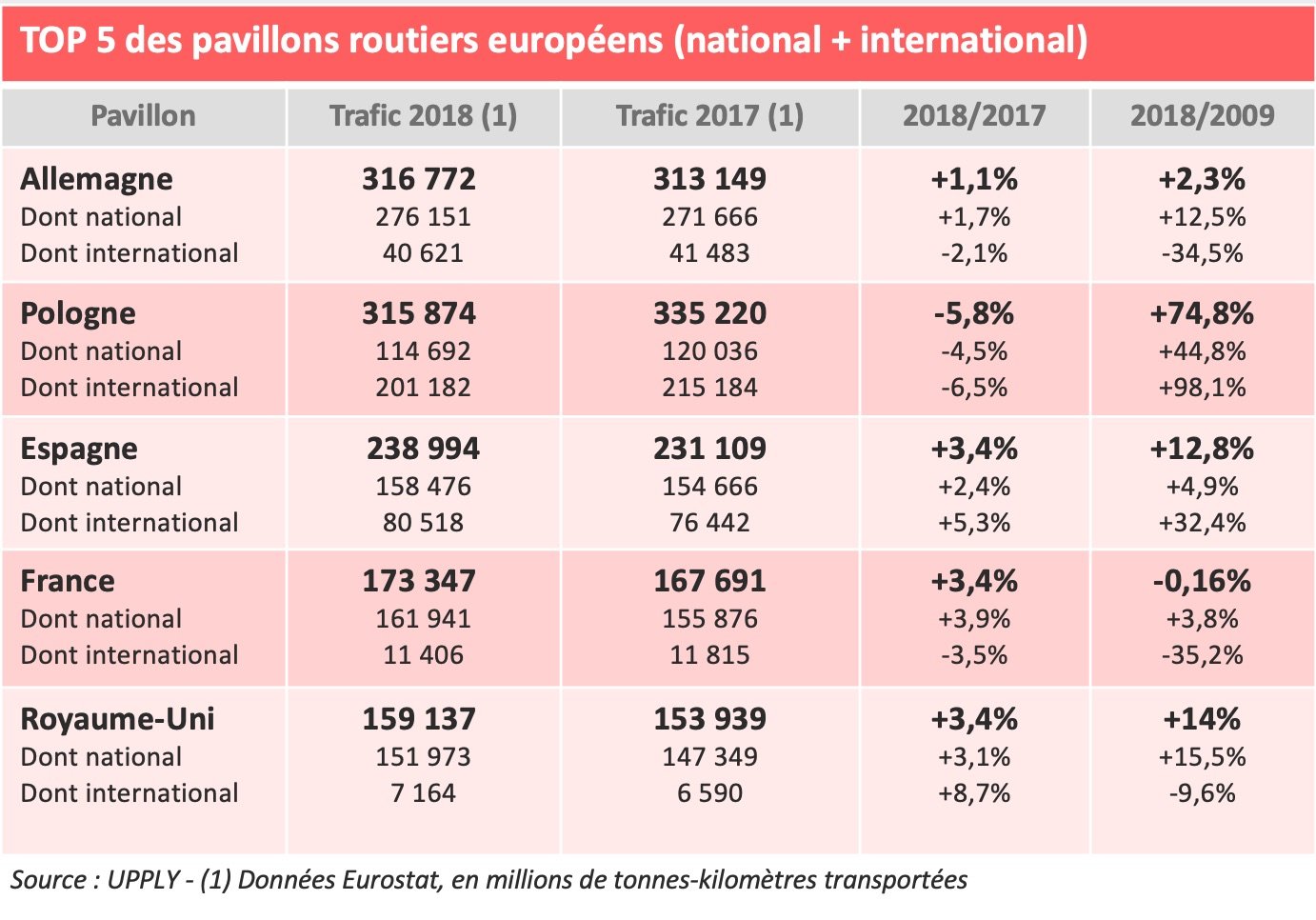

2 - La croissance fulgurante du pavillon polonais

En 10 ans, le pavillon polonais a connu une croissance fulgurante, disputant désormais la première place à l’Allemagne. Il s’est d’ailleurs hissé sur la première marche du podium en 2017, mais l’Allemagne a repris son rang d’une courte tête en 2018 avec 316,5 millions de tkm, contre 315,9 millions de tkm pour son voisin.

Le petit coup de froid enregistré en 2018 par la Pologne, avec un repli du trafic de 5,8%, n’entame en rien la puissance de ce pavillon, notamment dans le trafic international. Le secteur transport et logistique représente aujourd’hui près de 7% du PIB polonais (et un excédent de plus de 10 milliards d’euros à lui seul pour la balance commerciale).

Ce secteur accompagne la croissance de la production manufacturière du pays. Il est le vrai bras armé de l’économie polonaise, dont le PIB a doublé ces 25 dernières années.

3 - Un seul facteur de satisfaction environnemental

La baisse significative des kilomètres à vide, qui se mesure par le "taux de vide", correspond à l’élimination réelle de plus de 6 milliards de véhicules kilomètres soit un équivalent de 40 000 camions par an de moins sur toutes les routes européennes !

On peut se féliciter du travail fourni par tous les bureaux d’exploitation transport qui optimisent au quotidien le travail des chauffeurs, le parcours des camions et maximisent la satisfaction de leurs clients. C’est la performance opérationnelle de tous nos transporteurs européens !

En revanche, le tonnage moyen par chargement a quasiment stagné ces 10 dernières années (-0,1%). Cela représente malgré tout l’équivalent d’une réduction de 1 500 camions/an sur les routes européennes.

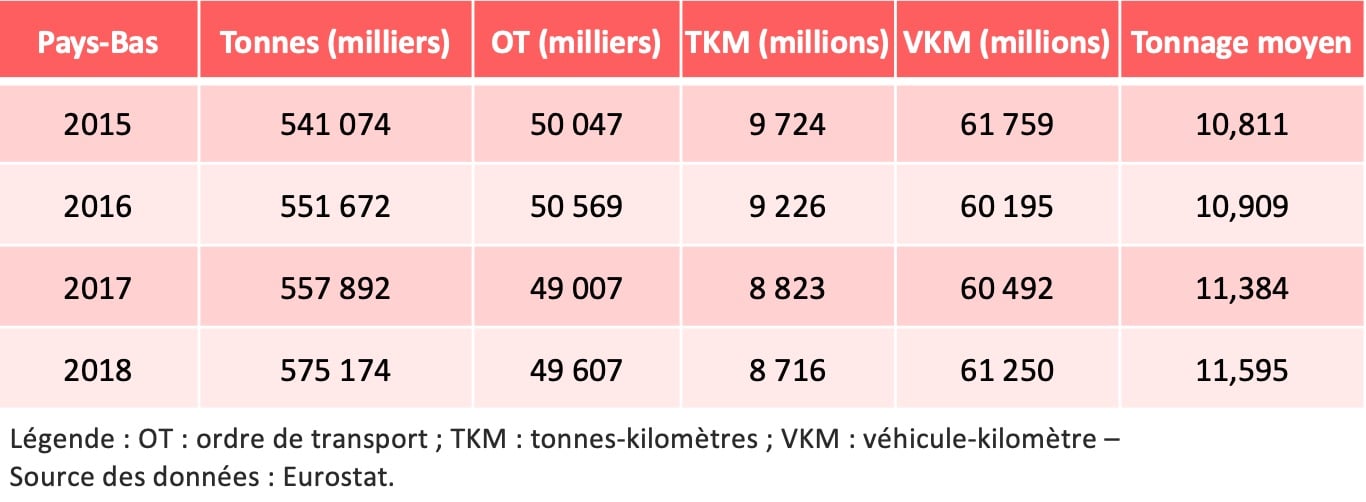

Prenons l’exemple des Pays-Bas, qui ont pris toute une série de mesures pour augmenter le taux de chargement (en tonnes et en volume), à commencer par l’autorisation des méga-camions. Ces 4 dernières années, le taux de chargement a crû de 7%, soit 70 fois plus que la moyenne européenne ces 10 dernières années. Le potentiel européen donne le vertige !

Quelles perspectives pour les 10 prochaines années ?

Sans surprise, la pression sera forte sur les sujets sociaux et environnementaux. Le développement de l’économie digitale devrait entraîner la croissance des livraisons urbaines.

1 - La pénurie des chauffeurs routiers en Europe

Déjà cruciale, la pénurie de conducteurs devrait s’aggraver, avec le départ en retraite de centaine de milliers de chauffeurs ces 10 prochaines années. L’attractivité du métier est un sujet clef.

Selon les estimations du cabinet de recrutement Grow Up Polska, la moitié des 700 000 chauffeurs polonais qualifiés (transport de marchandises et voyageurs confondus) a plus de 55 ans. Sans nul doute, le modèle économique des transporteurs polonais va vaciller et le leadership pourrait être contesté.

Les avancées techniques des camions autonomes ne seront pas suffisantes pour remédier au problème. L’amélioration des conditions sociales sera donc au cœur des préoccupations, entraînant une inflation des prix inexorable.

2 - La pression environnementale

La pression est déjà forte sur le transport : taxation, motorisation obligatoire, image dégradée. Pourtant, le secteur fait déjà de très grands efforts et obtient des résultats. Le digital permettra de diminuer encore les kilomètres à vide, en accélérant les échanges d’information et en permettant une mutualisation accrue des capacités.

Cependant, les distances parcourues dans le sens Est / Ouest devraient rester conséquentes et concentrer la moitié des tonnes kilomètres effectuées. L’évolution règlementaire à l’échelle européenne pour des corridors spécifiques permettrait de réduire significativement l’empreinte carbone du transport à l’image des résultats enregistrés par les Pays-Bas : une harmonisation à 44T voire plus, une promotion des méga-camions et du platooning…

3 - L’enjeu du "dernier kilomètre"

Même si l’augmentation des trajets inférieurs à 50 km n’est pas encore significative dans les statistiques européennes, la livraison du "dernier kilomètre" est au cœur des préoccupations des grands groupes de transport et constitue le fer de lance de leurs ambitions de développement. C’est un transport à valeur ajoutée, car il est le dernier maillon avant le client.

44% du PIB européen est réalisé par seulement 140 grandes villes européennes, et ce chiffre est appelé à encore augmenter ces 10 prochaines années. C’est l’Eldorado… avec une concurrence féroce !

Évolution du TRM européen en dix ans